编者按:

多年来,我国一直努力实现从“中国制造”到“中国创造”的转型。而 2020 年,在生物技术领域,中国日益增长的影响力终于得到了突显。中国大量的生物技术公司陆续上市,获得了国内外投资者的认可,2020 年,中国生物技术行业的融资与并购,创下新的纪录。

今天,我们特别关注发表于 Nature Biotechnology 杂志的中国生物技术行业分析文章,希望本文能够为相关的产业人士和诸位读者带来一些启发与帮助。

2020 年将被生物技术行业所铭记——不仅仅是因为生物技术行业在这一年里对疫情大流行的重要贡献,更是因为生物技术行业的融资屡屡创下新高,首次公开募股(IPOs)、后续发行和私人投资也都刷新了历史纪录。

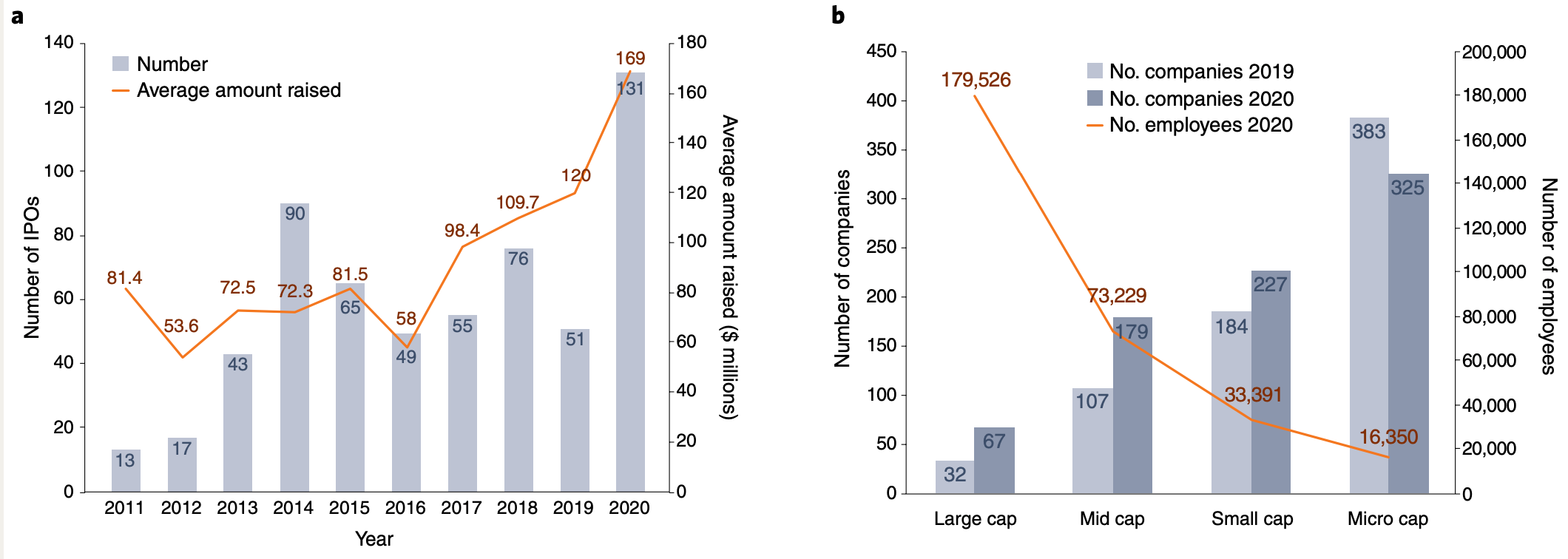

2020 年,该行业的 IPO 数量大幅增加(IPO 数量和平均募集金额都比 2019 年增加了几倍;图 1a)。大市值公司的数量也增加了一倍多,从 2019 年的 32 家增至 2020 年的 67 家(图 1b)。

图1. a 自 2011 年起的 IPO,该数据显示了上市公司的数量和体量。b 按市值划分的公司及其员工数量。大市值,>50 亿美元;中市值:10-50 亿美元;小市值,2.5-10 亿美元;微型市值,<2.5 亿美元。

与 2019 年相比,整个行业的收入增长了 17%,部分原因是与 COVID-19 相关的项目出现了巨大的增长,同时研发支出增加了 21%。这些数据显示出了与 2019 年相同的趋势,表明对该行业来说,2020 年又是一个好年份。

尽管有一部分人认为生物技术行业出现了泡沫,但其他人依然坚信,疫情大流行只是加速了生物技术行业进入“新常态”,更多的资金和更广泛的投资组合会更加突出。

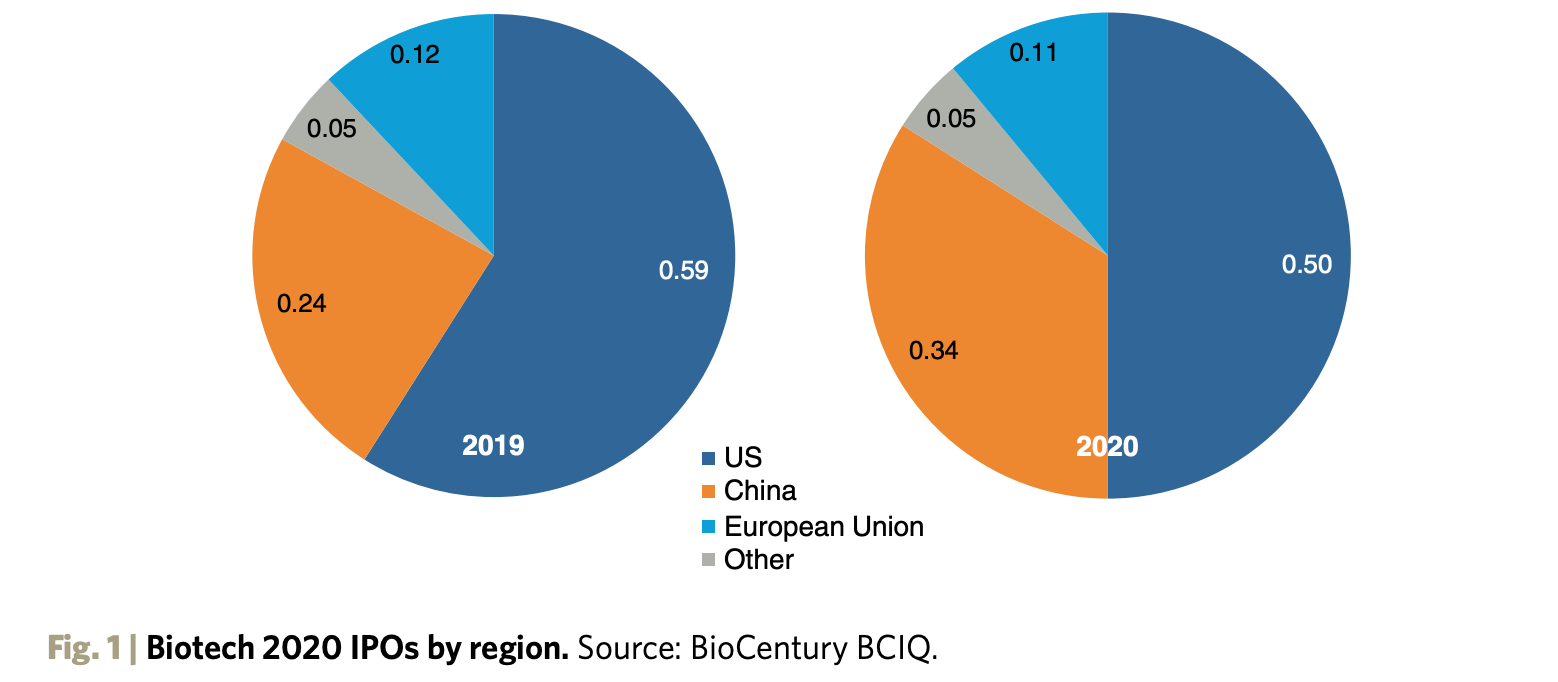

图2. 2020 年各地区生物技术 IPO 情况。来源:BioCentury BCIQ。

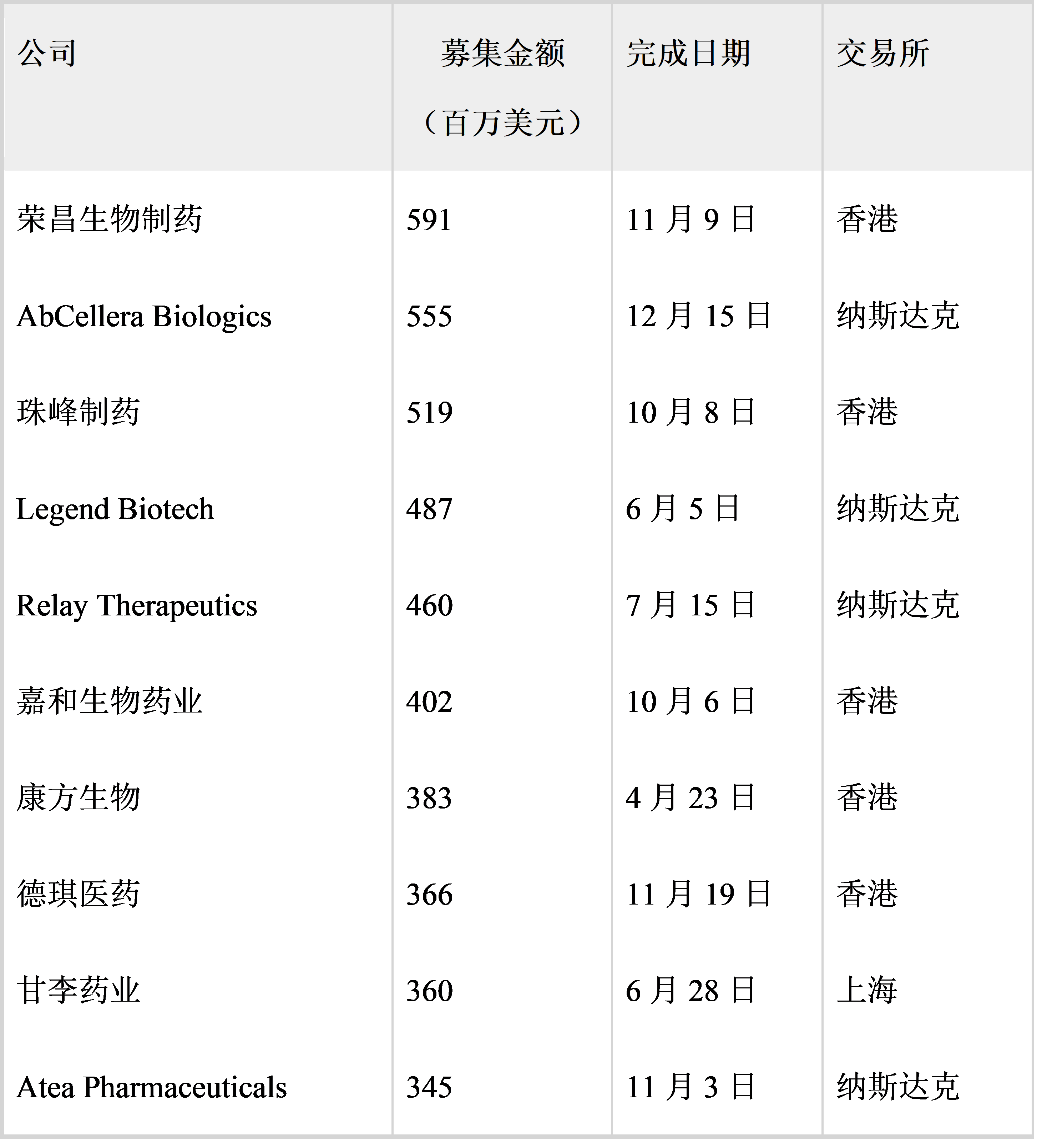

这些数字背后不仅代表着全球生物技术行业蓬勃发展,更标志着中国创新生物技术行业强势崛起:2020 年,中国企业在全球生物技术 IPO 中占比超过三分之一,远高于 2019 年的四分之一(图 2)。全球十大 IPO 中,中国证券交易所占据了 6 席(表 1)

表1. 2020 年十大 IPO。来源:BioCentury BCIQ。

中国的医疗保健不再是国内生产、国有企业、传统药物或仿制西药。一批快速增长的中国生物技术公司正在开发创新性药物,不仅面向规模庞大、越来越注重创新的国内市场,还面向美国和其他西方国家。

2019 年底,中国研发的首个抗癌药物——百济神州公司的 Brukinsa(zanubrutinib,一种用于套细胞淋巴瘤的口服小分子布鲁顿氏酪氨酸激酶(BTK)抑制剂)已在美国获批;少数其他产品也已经获得 FDA 快速通道、突破性疗法,或即将提交。

对中国生物技术行业的投资,也反映出了其日益增长的全球影响力。中国生物技术公司在证券交易所上市筹集了 80 亿美元,轻松超过了欧洲公司的 13 亿美元。

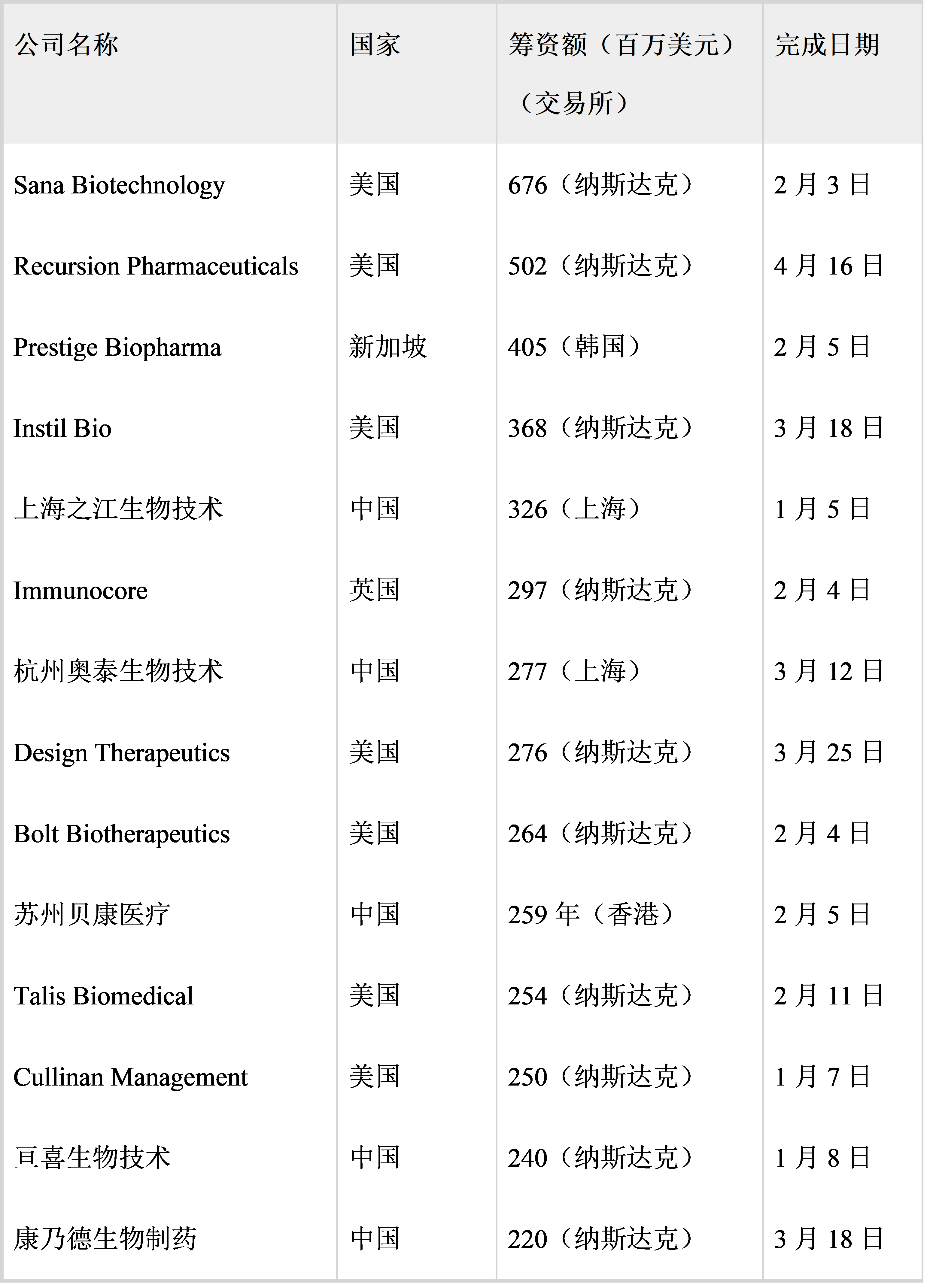

并且,中国这股发展势头一直延续到 2021 年。2021 年的前四个月,中国在全球十大生物技术 IPO 中占据了 3 席。两家中国公司——太仓的康乃德生物制药公司和苏州的细胞治疗公司亘喜生物,在此期间进入了纳斯达克生物制药 IPO 的前 10 名(表 2)。

包括美国食品和药物管理局(FDA)在内的西方监管机构,也越来越欢迎中国研发的产品。再加上不断增长的国内市场,以及国内市场对创新疗法的接受程度越来越高,全球生物技术的格局正在发生根本性的变化。

表2. 2021 年位居前列的 IPOs。来源:BioCentury BCIQ。

中国的 14 亿人口,正变得越来越富裕,但人口老龄化问题却也越来越严重,与西方国家一样,近年来,我国慢性病的患病率不断增加,而高吸烟率、污染等问题,又加剧了这一状况。2020 年,四分之一的新确诊癌症和近三分之一的癌症相关死亡病例,都出现在中国。

当前,中国已经成为仅次于美国的世界第二大生物制药市场,规模约为 1400 亿美元(美国约为 4800 亿美元)。近年来,中国成立的许多新生物技术公司,为西方合作伙伴提供了进入中国市场的途径。

美国 Amgen 公司已购买了中国生物技术旗舰公司百济神州(北京)20.5%的股份。

总部位于上海的药明巨诺公司,由 Juno Therapeutics(现为百时美施贵宝的子公司)和无锡药明康德共同创立,致力于开发针对中国患者的细胞免疫疗法,2020 年 11 月,药明巨诺公司在香港上市,融资超过 3.35 亿美元,仅略低于全球十大生物技术公司。

2020 年 5 月,辉瑞公司向成立 5 年的基石药业公司投资 2 亿美元,获得了晚期产品 sugemalimab(一种针对程序性细胞死亡 1 配体(PD-L1)的 IgG1 单克隆抗体)在中国的独家商业化权利,以及其他肿瘤药物在中国的开发和营销合作伙伴的支持。

但对于许多注重创新的中国生物技术公司及其投资者来说,国内市场还远远不够。医疗保险覆盖面虽然在不断扩大,但仍然有限。再加上市场竞争,以及与发达国家相比仍有限的人均可支配收入等问题,进一步为中国生物技术公司的发展带来了挑战。

因此,中国的生物技术需要走向全球。总部位于香港的和黄医药公司(前身为和黄中国医疗科技公司)的首席执行官 Christian Hogg 表示:“我们从来没有只为中国设计(靶向疗法)。”该公司是 2000 年在中国成立的第一批生物技术公司之一。

和黄医药在中国销售两种药物:Elunate(呋喹替尼),一种选择性血管内皮生长因子受体(VEGFR)1、2 和 3 的小分子抑制剂,用于治疗转移性结直肠癌(与礼来公司合作);以及 Sulanda(surufatinib),一种 VEGFR、成纤维细胞生长因子受体和集落刺激因子-1 受体的选择性小分子抑制剂,用于治疗晚期非胰腺神经内分泌肿瘤。

该公司目前正在利用通过私人投资公共股本(PIPEs)筹集的 3 亿美元中的一部分,在美国建设其商业基础设施。该公司已在纳斯达克和英国 AIM 两地上市。Sulanda 于 2021 年 5 月完成了对美国 FDA 的滚动提交,Elunate 的全球 3 期试验正在进行中。

从生物仿制药和派生药到差异化药物的转变,可能会给中国生物技术企业带来速度和效率上的优势。总部位于中山的康方生物公司的首席财务官 Michael Xi 表示:“与外国公司相比,一些在中国诞生的生物技术公司拥有一个优势:国内研发基地可以带来更有竞争力、价格更实惠的药物。”

康方生物公司于 2020 年 4 月在香港上市,首次融资获得了 3.3 亿美元。预计 2021 年,康方生物公司将在中国推出靶向 PD-1/细胞毒性 T 淋巴细胞抗原 4(CTLA-4)的四聚体人源化 IgG1 双特异性单抗 cadonilimab(AK-104)。该抗体已获得 FDA 评定的突破性疗法,目前正在美国进行一项用于宫颈癌的试验。

像双特异性单抗或 CAR-T 技术这样的新模式,具有巨大的全球回报前景,而且需要迎头赶上的地方越来越少。事实上,在 CAR-T 细胞疗法领域,由于制造成本低和医疗器械的属性,大大加快了国内监管部门的审批,让中国在全球具有了强大的竞争力。

与药明巨诺公司一样,亘喜生物公司正在研发比现有 CAR-T 疗法更快速、更便宜的新一代 CAR-T 疗法。

在美国和中国顶级风险投资公司——包括奥博资本公司和上海 5Y 资本公司(前身为晨创启兴风险投资公司)的支持下,加上 2021 年 1 月在纳斯达克上市获得的 2.4 亿美元资金,亘喜生物公司有望利用中国的临床数据获得美国的批准。

EQRx 是 2020 年初在美国成立的一家初创公司,致力于让更低价格的创新药物在美国市场快速科技。在 2020 年获得了该领域最大的 A 轮融资,又于 2021 年 1 月筹集了 5 亿美元。

目前,EQRx 公司已经获得了至少两项中国药物的许可协议(从基石药业引进的 PD-L1 舒格利单抗和从豪森药业引进的 EGFR-TKI 抑制剂阿美替尼),以便将更廉价的中国药物引入西方。

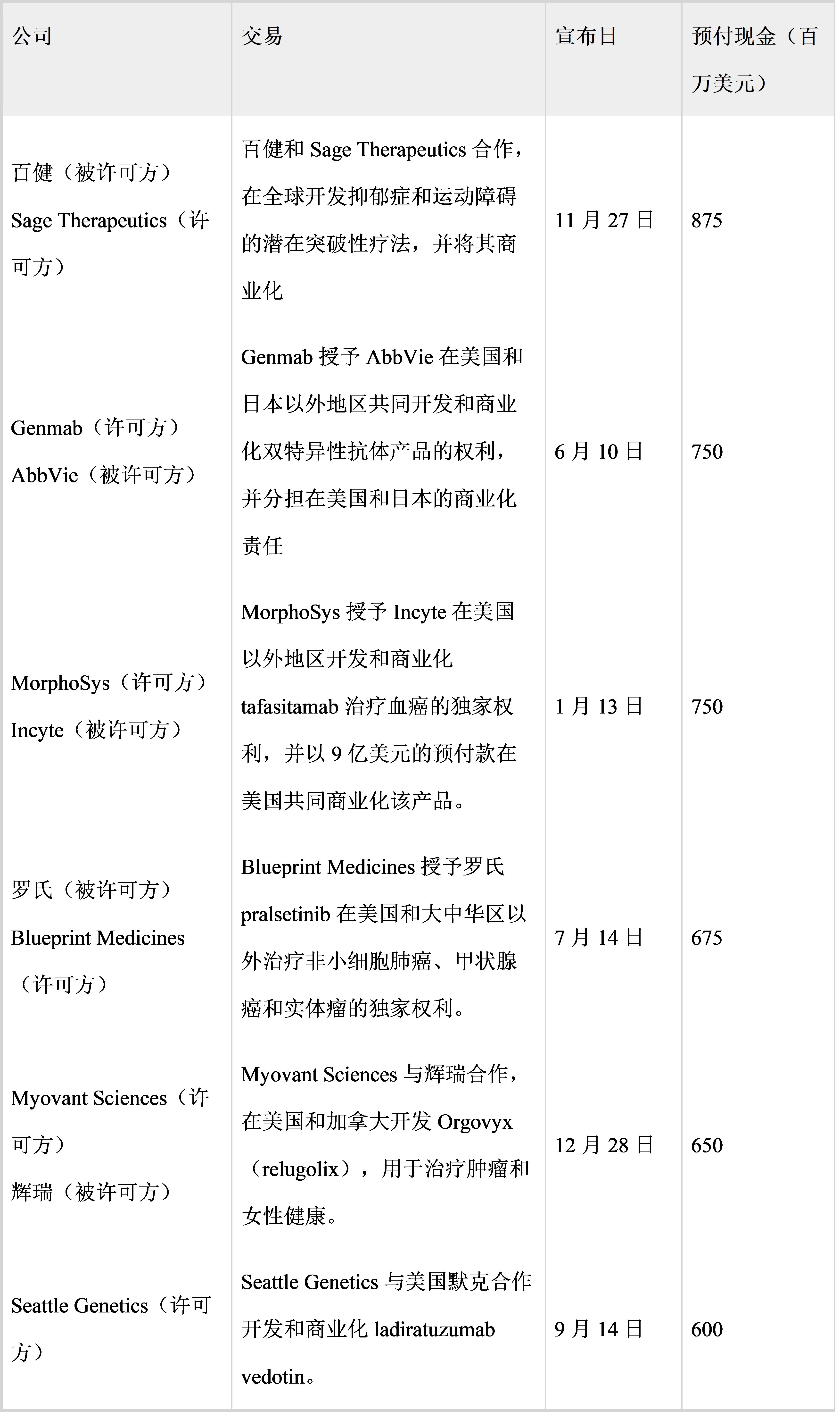

表3. 2020 年十大授权交易。2020 年共有 27 笔合作协议的预付现金超过 1 亿美元,这一数据是 2019 年的两倍多,其中癌症占主导地位,但疫情大流行将传染病推升至第二位,占到了 100 笔(前一年只有 28 笔),取代了神经病学。来源:BioCentury BCIQ。

对于面临日益激烈竞争和价格压力的西方交易者而言,中国企业开发的药物的吸引力越来越大,尤其是在癌症方面。2020 年,研发阶段资产的授权交易中,有四分之一涉及中国企业。2019 年,研发阶段资产的授权交易总价值 125 亿美元,占全球份额较小,但 2020 年增长 60%以上,超过 1000 亿美元(表 3)。

按预付价值计算,在 2020 年排名前 20 宗的交易中,有两宗涉及中国公司,而 2019 年一宗也没有。

2020 年 8 月,礼来公司向苏州的合作伙伴信达生物制药公司支付了 2 亿美元,用于在中国境外开发和销售完全人源化的 IgG4 单抗 PD-1 抑制剂 Tyvyt(sintilimab)。该药物是由这两家公司在中国合作开发的。2019 年,该药物是中国国家药品报销清单上第一个,也是唯一一个用于治疗复发或难治性霍奇金淋巴瘤的 PD-1 抑制剂。

礼来公司现在也看到了美国市场的潜力:sintilimab 目前正在进行多项临床试验,包括与礼来公司的叶酸靶向小分子药物 Alimta(培美曲塞)联合用于治疗非鳞状非小细胞肺癌。

同时,信达生物制药公司也已经在美国开始了一项 1 期试验,该试验针对 CD47 和 PD-L1 的完全人源化双特异性 IgG1 单抗。

中国生物技术行业还在角逐最佳的抗 CD47 单抗。2020 年 9 月,AbbVie 公司为大中华区以外的 1 期 lemzoparlimab 的开发和市场开发权,预付了 1.8 亿美元。Lemzoparlimab 是上海天境生物公司生产的一种完全人源化的 IgG4 抗 CD47 单抗。

2021 年的授权交易看起来更加“阔绰”。2021 年 2 月,诺华公司支付给百济神州公司 6.5 亿美元的预付资金,购买了 tislelizumab(一种针对 PD-1 的人源化 IgG4 单抗)在美国、欧洲和日本的权利。

而诺华公司自己的候选药物——spartalizumab(一种人源化 IgG4 单抗,该项目于 2014 年从 CoStim Pharmaceuticals 公司购买而得),于 2020 年 9 月针对黑色素瘤的 3 期试验中受挫。

Coherus BioSciences 公司为上海君实生物技术公司的 PD-1 药物 torpalimab 支付了 1.5 亿美元的预付资金,并在潜在里程碑项目上追加了 3.8 亿美元。

Torpalimab 是一种人源化 IgG4κ 单抗,是中国批准的首个以 PD-1 为靶点的抗体(于 2018 年 12 月获得条件审批),用于不可切除或转移性黑色素瘤的二线治疗。它是近 30 项全球试验的对象,并在 1 月份获得了针对粘膜黑色素瘤的 FDA 快速通道。

该疗法还在晚期鼻咽癌上获得了突破性疗法,君实生物公司于 2021 年 3 月开始向 FDA 提交生物制剂许可申请。

上述涉及中国生物技术企业的交易,是中国生物技术行业不断扩张的另一个特征。

中国一些最具创新性的生物技术公司,包括天境生物、再鼎医药、和黄医药和百济神州,都已在纳斯达克上市,以获得专业投资者的支持。

但中国国内的交易所正在迅速提供另一种选择,并越来越受到生物技术公司的欢迎。根据 Dealogic 数据公司的数据,自 2018 年修改规则允许亏损公司上市以来,香港证交所已筹集到全球生物技术 IPO 总额 540 亿美元的近四分之一资金,其中 2020 年生物技术 IPO 的规模超过 64 亿美元。

香港生物技术指数在 2020 年上涨了 50%,是纳斯达克生物技术指数的两倍。按权重计算,香港证交所排名前十的公司,包括信达生物、康方生物和药明康德。2020 年,香港证交所的后续融资规模,几乎与 IPO 相当。信达生物的 6.1 亿美元,在 2021 年开局强劲。

2019 年年中,上交所推出了科创板,模仿香港证交所和纳斯达克宽松的上市要求。与香港股市不同,科创板不对国外的投资者开放,但中国国内资金充裕。“亚洲具有巨大的资金池,而生物技术行业是排在首位的投资选项。”国内一位生物技术公司的首席执行官如是说。

根据全球统计数据库 Statista 的数据,在科创板成立一年后,在科创板上市的企业总数量,仅次于纳斯达克。总部位于天津的疫苗公司康希诺生物,在香港和上海两地上市。

麦肯锡咨询公司的一项研究显示,从 2020 年初到 2021 年,在中国上市的生物技术公司的平均股价上涨了 106%,而在欧洲上市的生物技术公司的股价上涨 39%,在美国上市的生物技术公司的股价上涨 37%。

虽然目前中国股市的主要投资者是机构投资者和散户投资者,但是中国生物技术正开始吸引更广泛的战略投资者。

和黄医药公司的 PIPE 基金来自于私人和成长型股权投资者,其中包括加拿大养老金计划投资委员会。该委员会管理着一个规模 3,790 亿美元的国家养老金基金。上海复宏汉霖公司于 2019 年在香港证交所 IPO,而卡塔尔投资局是其最大投资者之一。

随着生物技术行业的成熟,亚洲以外的投资者纷纷在上海和香港证交所进行投资。

就像美国一样,中国的生物技术行业可能也存在泡沫。一位投资分析师表示,中国公司的估值“高得离谱”。此外还有因中美关系带来的政治风险。

不过,预计在未来 10 年,我国医疗支出占国内生产总值(GDP)的比例还将不断提升——从目前的 5-6%提高一倍(在美国,医疗支出占 GDP 的 18%)。此外,中国还在大幅降低仿制药的价格,以鼓励生物技术行业为更多的创新药物提供资金。

同时,中国还推出了一系列优惠政策:提供廉价土地、无息贷款、优惠税收政策等。目前,中国的药物和临床试验审批速度也很快,对服务于未满足需求的产品,会进行快速审批和优先审批,并接受国外的试验数据。

而且,政府还在升级和更新其医疗基础设施和数字解决方案,互联网咨询在过去两年中翻了两番。而这将促进本已繁荣的人工智能领域的增长,这些因素可能会让国内企业在医疗保健领域拥有优势,尤其是考虑到数以亿计的中国人口的健康数据可能将有益于训练算法,用于新的应用。

不过,仍有有待解决、发展的部分。中国仍然严重依赖于西方市场的原始发现,在基础研究方面的投入仍然较少。此外,国内的企业家数量等也存在一定的局限性,技术转让方面也不够完善。另外,虽然有大量的患者,但却没有足够的临床医生开展临床试验。

不过,康方生物公司的 Xi 说:“中国的创新环境,正在一天天地好起来。”和黄医药公司的 Hogg 也表示:“我们正努力地为患者带来创新,而不是在制造塑料玩具。”

参考文章:

https://www.nature.com/articles/s41587-021-00973-w

作者|Melanie Senior

编译|Jessica

审校|617

编辑|咲